作者:佚名 来源于:中国时尚文化网

第二季度,轻巧、精致的24K硬足金创新型产品继续引起消费者的关注。此类金饰需求增长得益于多种原因:第一,年轻消费者的偏好发生了变化,从青睐沉重的足金饰品转向设计时尚、总价相对较低的更轻巧的硬足金产品;第二,在经济形势较严峻的时期,消费者总体上限制了在非必需品上的开支,再加上国内金价持续走高,更轻的硬足金饰品更具价格优势。第三,零售商也在积极地推广这类产品,因为与传统的24K金饰产品相比,该类金饰的利润更丰厚。

世界黄金协会表示,根据其行业内伙伴提供的信息,来自婚庆金饰的需求可能会推动下半年中国金饰市场的复苏。由于上半年严格限制大型集会,中国很多的“准夫妻”都将婚礼计划推至2020年下半年。再加上十月和十二月原本就是婚礼的高峰时段,业内对下半年中国金饰市场的前景十分看好,大多数金饰商都预计下半年婚庆活动将会明显增多。

第二季度GDP增速从第一季度的-6.8%升至3.2%,在一定程度上缓解了中国投资者的收入压力。来自世界黄金协会的分析表明,中国消费者的支出和金条金币的销售呈正相关。但疫情对经济造成的压力还远远没有结束,政府为应对压力而采取的宽松货币与财政政策或将带来货币供应量上升以及货币贬值的负面影响。因为这些措施产生的不安情绪,支撑了投资者对黄金的避险需求,尤其是在黄金为上半年中国表现最好的资产情况下。具体情况如下:

2020年第二季度,中国新推出3只黄金ETF,至此中国投资者可选择的黄金ETF扩容至7只。与现有的黄金ETF产品相似,新上市的工银瑞信黄金ETF、前海开源黄金ETF和华夏黄金ETF,至少90%的资产投资于上海黄金交易所的 AU9999实物黄金合约。

截止目前,中国黄金ETF持仓略有下降,导致亚洲的黄金ETF出现小幅的流出。这很大程度上是因为中国投资者将关注点转移到了表现强劲的股票市场,沪深300指数在七月的前三周飙升逾13%。

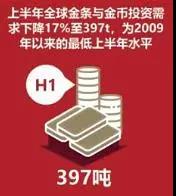

金条与金币需求方面,随着中国正从疫情的影响中慢慢恢复,国内金条与金币需求在第二季度出现环比反弹,但是与2019年相比,这一需求仍显疲软。第二季度的需求环比增长10%,但仍较去年同期减少18%,为40.7吨。受到第一季度需求猛跌的拖累,上半年中国金币与金条总需求仅为77.7吨,低于去年同期的120.6吨(下降36%)。

金价上涨通常会抑制金饰需求,但这往往也会吸引投资者的关注。第二季度,金价的上升一定程度上提振了中国金条与金币的需求。4月和5月期间,国内金价波动较高,令多数金条与金币投资者持币观望;但到6月中旬,金价的稳步上涨令投资者恢复了信心,因此,即使该季度出现了一些投资者高位获利卖出的行为,中国金条与金币总需求仍出现了小幅复苏。

在科技用金方面,第二季度电子行业的全球黄金总需求同比下跌14%至55.6吨,同时上半年的需求量下降11%至114.5吨的历史新低。消费者的终端产品需求变得疲弱,以及全球普遍实行的城市封锁和生产暂停措施直接导致了电子产品用金量的大幅减少。然而,该行业的一些部分已显示出一定的韧性,如中国大陆和中国台湾这样较早结束封锁的生产中心,可能会在2020年下半年带来一定的复苏。

印刷电路板(PCB)行业的全球黄金总需求量在第二季度同比减少4-8%。中国台湾解除封锁后迎来了5-10%的同比需求增长,但是中国大陆和韩国的数据显示分别较去年同期仍有5-8%的下滑。

第二季度5G和人工智能应用仍保持势头强劲,但是业内持续的小型化趋势仍然对用金量造成威胁,消费者支出受限的阴云仍然笼罩在这个行业。在接下来的几个季度,这个领域的黄金需求将进一步被抑制。

在黄金供应方面,上半年全球金矿产量同比减少5%至1,603.6吨,为2014年以来的最低水平。整个上半年,主要矿产国实施严格的封锁措施是产量下降的主因。作为全球最大的黄金生产国,中国的黄金开采在二月份受疫情影响最大。随着第一季度末情况的逐渐好转,国内大多数金矿开采恢复了正常的作业。这些影响导致中国上半年金矿产量与去年同期相比整体下降9%。随着中国市场在第二季度后逐渐回归常态,黄金回收量也随着金价的上涨而有所增加。这不仅是金饰消费者的行为,金饰零售商也在试图将较重的24K金以更轻的硬足金产品替代。

《中国宝石》杂志

2/2 首页 上一页 1 2

上一篇: 行业动态丨Sarine携手NGTC推出新服务,亚马逊进军奢侈品电商

下一篇: JI.LInN NiCENESS艺术首饰惊艳亮相“彝”韵新风·凉山印象2020北京时装周发布会

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。